不需要抵扣的专用发票是否需要认证?税局终于明确了!

小编整理了几个大家比较感兴趣的关于发票的问题,一起来看看正确答案吧~

1、不需要抵扣的专用发票是否需要认证?

2、开票人和复核人为同一人,发票必须退回吗?

3、所有的数电票都不需要盖章了吗?

4、数电票没有监制章,可以吗?

专票不能抵扣,是否还需要勾选认证?

实务中,虽然取得了增值税的专用发票,但是有些进项税是不能抵扣的,那取得了这样的专用发票后,还需要认证吗?

政策规定:

财政部发布的关于《增值税会计处理规定》有关问题的解读中,明确指出:

在这个文件中,关于不需要抵扣的专用发票是否需要认证有了明确答案:企业只取得了专用发票,需要先进行认证,然后进行转出。

北京税务局也曾经对于建筑企业取得的专用发票,做了以下规定:

因此,取得增值税专用发票后,即使不能抵扣,也要先认证,然后再作进项税额的转出。

开票人和复核人为同一人

发票必须退回?

目前,全国大部分城市已基本实现数电票的开票试点,关于数电票的开票人和复核人能否是同一人的问题,各省发布的公告中是这么规定的:

数电票的基本内容主要包括:发票号码、开票日期、购买方信息、销售方信息、项目名称、单位、数量、单价、金额、税率/征收率、税额、合计、价税合计(大写、小写)、备注、开票人等。暂未提及复核人。

之前纸质票时代,广东省税务局也曾对这一问题进行过明确答复:

收款人、复核人和开票人是否可以为同一个人,税法上暂无规定。但同时,发票的填开应遵循财务会计制度的规定,原则上开票人和复核人不应为同一人。开票人、复核人、收款人需填写真实有效的姓名。

要点总结:

1、如果是同一个人,税法不会“处罚”;

2、从内控管理角度,开票人和收款人可以是同一个人,不能和复核人是同一个人。

所有的数电票都不需要盖章了?

还真不一定。

给大家总结如下:

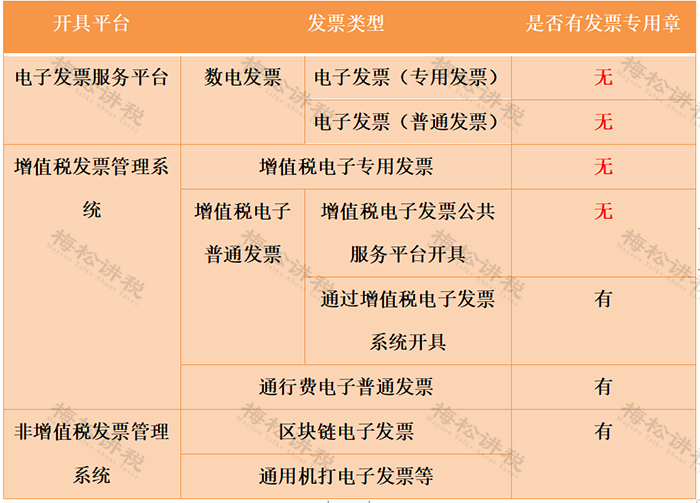

一、数电发票和增值税电子专用发票不需要盖章。

数电票:

增值税电子专用发票:

二、增值税电子普通发票要不要盖章,需要区分情况

1、需要盖章的:

(1)右下角有销售方(章)的字样

(2)开票品名栏是“货物或者应税劳务、服务名称”

2、不需要盖章的

(1)右下角无销售方(章)的字样

(2)开票品名栏是“项目”

怎么样,是不是感觉很好区分,其实只要掌握一定的规律,判断发票到底需不需要章一点都不难!

数电票没有监制章,可以吗?

之前粉丝留言询问:公司取得的数电票没有发票监制章能用吗?

关于这个问题,各省发布的公告中明确规定:本行政区的数电票由本行政区税务局监制。

没有发票监制章,显然不能作为有效凭证报销。

出现这个问题的怎么办呢?是不是说明这张发票是不合规的发票?

其实不是,是打印机设置的问题。

若打印内容为:仅文档,如下图:

则打印出来的数电票打印件就不显示发票监制章,如果勾选:打印注释内容,则打印件就可以显示发票监制章,如下图:

如果大家遇到了数电票没有监制章的问题,可以用这个方法尝试一下。

数电票的10大热点问题

税局统一回复!

1、数电票开具错误,可以作废吗?

不可以。全面数字化的电子发票开具后不能作废,纳税人开具蓝字发票后,发生销货退回、开票有误、应税服务中止等情形,或者因销货方部分退回及发生销售折让的,无论当月或者跨月均需按规定开具红字数字化电子发票。

2、能否申请由税务机关为我代开数电票?

不可以。目前,税务机关暂不为纳税人代开数电票。

3、登录电子税务局提示“登录失败,应用权限不存在”?

部分纳税人登陆的时候总是提示应用权限不足,应先确保该账户未在其他电脑登陆,并检查本台电脑浏览器版本是否符合要求,确认无误后仍无法登陆的,清理浏览器缓存后再试。

4、我企业有免税业务,免税数电票应如何开具?

要开具免税发票,建议先去项目信息维护中维护。在项目信息维护模块中,有一个是否选择优惠政策和简易计税的选项,选择免税。维护好之后,开票时点击维护好的项目信息,自动带出来就是免税的了。

5、一般纳税人本期无进项票,是否可以不确认直接申报增值税?

不可以。即使当期没有需要勾选认证的进项发票,仍需要办理统计确认后再申报增值税。

6、数电票试点纳税人,如果手上还有纸质票,是否要等到手上发票开完之后才能开具数电票?是否可以继续领购纸质专票?

试点纳税人还有纸质票的,可以同时开具数电票和纸质票(通过税控开票),不需要等到纸质票开完才开数电票。对于试点纳税人,手头的纸质发票用完后,原则上不再发放纸质票。

7、通过电子发票服务平台开具的数电票,单张的开票金额有限制吗?

数电票没有最高开票限额,只要是在授信金额总额度内,是没有一个发票的开具份数和单张开票限额的限制的,可以直接进行开具。

8、数电票试点后,纸质发票还能继续使用吗?

可以。手里结存的纸质增值税专用发票和增值税普通发票都还可以继续使用。

9、数电票的号码为什么不是连号的?

数电票号码为全国统一赋码,采用的是20位发票号码,其实是连续的。只是在实际开票过程中,不止一位纳税人在开,有其他纳税人也在开。所以会出现对某一个纳税人来说号码没有连续的情况。

10、试点纳税人在开票过程中,若提示不得继续开票,应如何处理?

电子发票服务平台针对存在发票开具“红色”预警情形的试点纳税人、开具发票过程中存在内容校验不通过、授信额度为零等情形会阻断开票,试点纳税人需根据提示进行相应操作。

如红色预警需联系主管税务局进行处理,内容校验不通过需更改发票开具内容,授信额度为零可以申请额度调整等。

往 期 回 顾

1、纳税信用等级

来源:财务第一教室,税务大讲堂,梅松讲税,税台,税务经理人,财务经理人整理发布

科亚(青岛)企业服务集团有限公司

科亚(青岛)企业服务集团有限公司是一家集知识产权、资质申办、法律服务、代理记账、财务外包、财税咨询、财税合规、风险应对、异常解除、审计评估、金融服务、IPO上市策划、股权激励、软件开发、体育培训、餐饮、品牌连锁等业务为一体的综合性企服集团公司。集团相继获得“青岛市财税服务商会副会长单位”、“企业信用等级AAA级企业”、“西海岸创投中心理事单位”、“青岛市中小企业服务机构联合会会员”、“青岛涉税机构认证5A级单位”、“诚信企业家”、“企业资信登记AAA级企业”、“全国代理记账行业知识技能大赛青岛赛区冠军”等30多项权威认证。